Das Schweizer Sozialversicherungssystem ist komplex. Es besteht aus verschiedenen Teilen, die zusammen den Schutz der Bürgerinnen und Bürger in verschiedenen Lebenslagen sicherstellen. Sowohl für in der Schweiz geborene Einwohnerinnen und Einwohner als auch für Ausländerinnen und Ausländer, die in der Schweiz wohnen und arbeiten (wollen), und speziell für Arbeitgebende und HR-Verantwortliche ist es nützlich, die unterschiedlichen Sozialversicherungszweige zu kennen.

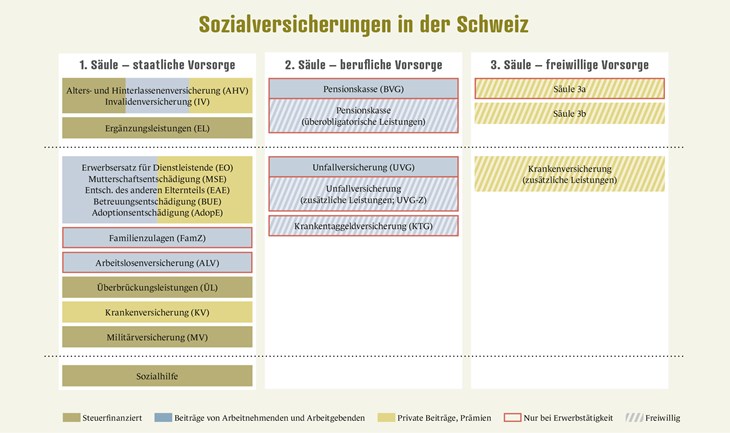

Die Grafik (Seite 43) zeigt in den Grundzügen, welche Versicherungen zwingend (obligatorisch) und welche freiwillig sind, in welche Säule sie sich einordnen lassen und wer die Beiträge oder Prämien bezahlen muss.

Das Drei-Säulen-System im engeren Sinn

Die Alters-, Hinterlassenen- und Invalidenvorsorge in der Schweiz ist in drei Säulen organisiert. Die 1. Säule entspricht der staatlichen Vorsorge, der sämtliche Einwohner unterstellt sind. Sie soll die Existenz sichern. Die 2. Säule ist die berufliche Vorsorge und ist – wie es die Bezeichnung verrät – an eine Erwerbstätigkeit gebunden. Die Leistungen der 2. Säule sollen zusammen mit der 1. Säule die Weiterführung der gewohnten Lebenshaltung (in angemessener Weise) ermöglichen. Die 3. Säule schliesslich ist die freiwillige Selbstvorsorge, die ergänzend individuelle Bedürfnisse abdecken soll.

Staatliche Vorsorge – 1. Säule

Der Alters- und Hinterlassenenversicherung (AHV) sind alle Menschen unterstellt, die in der Schweiz wohnen. Sie zahlt eine Rente an Menschen, die sich für den Bezug der Altersrente angemeldet haben. Ein (Teil-)Bezug ist bis zu zwei Jahre vor oder fünf Jahre nach dem Referenzalter 65 möglich. Zudem zahlt sie Renten an Hinterbliebene: Witwen, Witwer mit Kindern und Waisen.

Die Invalidenversicherung (IV) unterstützt Menschen, die aufgrund einer körperlichen, psychischen oder geistigen Behinderung nicht mehr arbeiten können. Dies zunächst mit Eingliederungsmassnahmen, die dabei helfen sollen, wieder im Erwerbsleben Fuss zu fassen. Sollte dies nicht oder nur teilweise möglich sein, wird eine (Teil-)Rente bezahlt.

Falls die AHV- und IV-Leistungen nicht ausreichen, um den Lebensunterhalt zu sichern, können Ergänzungsleistungen (EL) gewährt werden. Sie bemessen sich nach dem tatsächlichen Bedarf (Differenz zwischen anrechenbaren Einnahmen und anrechenbaren Ausgaben).

AHV und IV werden durch Beiträge und Steuern finanziert. Beiträge bezahlen sowohl Arbeitnehmende und Arbeitgebende (je zur Hälfte) als auch Selbständigerwerbende (ab dem 1. Januar nach dem 17. Geburtstag) und Nichterwerbstätige (ab dem 1. Januar nach dem 20. Geburtstag) mindestens bis zum Erreichen des Referenzalters (65). Für Arbeitnehmende erfolgen die Anmeldung als auch die Beitragszahlung (Lohnabzüge) durch die Arbeitgeberin. Die EL werden ausschliesslich durch Steuermittel finanziert.

Berufliche Vorsorge – 2. Säule

In der beruflichen Vorsorge wird in der Pensionskasse, an der das Unternehmen angeschlossen ist, ein Alterskapital angespart. Dieses wird bei der Pensionierung in eine Altersrente umgewandelt oder kann in Kapitalform bezogen werden. Es ist auch möglich, einen Teil als Rente und den Rest als Kapital zu beziehen. Kann die versicherte Person aufgrund eines Gesundheitsschadens nicht mehr arbeiten, bezahlt auch die Pensionskasse eine Invalidenrente. Stirbt die versicherte Person, wird Witwen und Witwern eine Ehegattenrente und den Kindern eine Waisenrente ausgerichtet.

Die berufliche Vorsorge kennt einen obligatorischen sowie einen überobligatorischen Teil. Der obligatorische Teil entspricht den gesetzlichen Leistungen nach BVG (Minimalvorsorge). Der überobligatorische Teil kann durch den Arbeitgeber und die Arbeitnehmenden (paritätische Verwaltung) innerhalb der Pensionskasse gestaltet werden. So kann z.B. ein grösserer Teil des Lohns oder ein höherer Lohn versichert werden. Häufig führen Pensionskassen die beiden Teile umhüllend, also zusammen; die Versicherten merken nichts davon.

Finanziert wird die berufliche Vorsorge durch Beiträge (Lohnabzüge) der Arbeitgebenden und der Arbeitnehmenden, wobei das Unternehmen mindestens die Hälfte der Beiträge bezahlen muss. Das Unternehmen überweist die gesamten Beiträge an die Pensionskasse. Zusätzlich wird das Alterskapital durch Erträge vom Kapitalmarkt (Zinsen) gespiesen. Dies wird auch als «dritter Beitragszahler» bezeichnet.

Private Vorsorge – 3. Säule

Die 3. Säule oder private Vorsorge ist freiwillig. Es wird zwischen der gebundenen und steuerbegünstigten Vorsorge 3a und der freien Vorsorge 3b unterschieden. In der Säule 3a kann jährlich ein maximaler Betrag auf ein entsprechendes Bank- oder in ein Versicherungsprodukt einbezahlt werden. Dieser Betrag kann in der Steuererklärung in Abzug gebracht werden. Für Selbständigerwerbende, die keiner Pensionskasse angeschlossen sind, ist dieser Betrag höher als für solche mit Pensionskasse. Die Auszahlung des 3a-Guthabens erfolgt bei Alterspensionierung, zur Finanzierung von selbstbewohntem Wohneigentum oder mit endgültigem Verlassen der Schweiz.

Bei der Säule 3b handelt es sich um weitere private Ersparnisse, die flexibel eingesetzt werden können. Sie unterliegen keinerlei Einschränkungen, bieten aber auch keine steuerlichen Vorteile.

Unfall, Krankheit, Familie

Das Drei-Säulen-System bezieht sich in erster Linie auf die oben beschriebene Alters-, Hinterlassenen- und Invalidenvorsorge. Doch auch die weiteren, nachfolgend beschriebenen (Sozial-)Versicherungen lassen sich mehr oder weniger konsequent unter den Gesichtspunkten der drei Säulen «staatliche Vorsorge, berufliche Vorsorge und private Vorsorge» zuordnen.

Krankenversicherung

Die obligatorische Krankenversicherung (OKP, KVG) zählt zur staatlichen Vorsorge. Zwar wird sie durch private Krankenversicherer angeboten und durchgeführt, aber sowohl Prämien als auch Leistungen sind gesetzlich geregelt. Jede Einwohnerin und jeder Einwohner der Schweiz muss eine Grundversicherung (OKP) abschliessen, die medizinische Grundversorgung, Arztbesuche, Medikamente, Krankenhausaufenthalte und Prävention abdeckt, wobei gewisse (begrenzte) Kosten durch die Versicherten selbst getragen werden müssen.

Anders als in den meisten anderen Staaten ist die Krankenversicherung unabhängig von einem Arbeitgeber. Sowohl der Versicherungsabschluss als auch die Bezahlung der Prämien obliegen der versicherten Person. Versicherte mit tiefem Einkommen haben Anspruch auf Prämienverbilligungen.

Ergänzend zur obligatorischen Krankenversicherung nach KVG können freiwillig weitere Leistungen versichert werden wie Behandlungen, die nicht durch den gesetzlichen Leistungskatalog gedeckt sind, oder eine private oder halbprivate Unterbringung im Spital.

Erwerbsersatzordnung (EO)

Die Erwerbsersatzordnung (EO) deckt den Erwerbsausfall, der entsteht, wenn die erwerbstätige Person, anstatt ihrer Arbeit nachzugehen, Militär-, Zivil- oder Zivilschutzdienst leisten muss. Rekruten erhalten einen Minimalansatz.

Die EO-Beiträge werden zusammen mit den Beiträgen an die AHV/IV entrichtet.

Militärversicherung

Die Militärversicherung kommt für die Behandlung und allfällige Folgen von Krankheiten und Unfällen auf, die sich während des Militär-, Zivil- oder Zivilschutzdienstes ereignen. Dazu gehören Heilbehandlungen sowie Taggelder und Renten. Die Militärversicherung wird ausschliesslich aus Geldern des Bundes (Steuermittel) finanziert.

Vertiefende Dossiers zu den Sozialversicherungszweigen

Mutterschaftsentschädigung (MSE) und Entschädigung des anderen Elternteils (EAE)

Die im Volksmund Mutterschaftsurlaub genannte Mutterschaftsentschädigung (MSE) deckt den Erwerbsausfall von Müttern, die nach der Geburt des Kinds nicht arbeiten (dürfen), während maximal 14 Wochen (98 Taggelder). Der Vater des Kinds oder die Ehefrau der Mutter hat Anspruch auf maximal 14 Taggelder (2 Wochen Urlaub zur Betreuung des Neugeborenen). Diese Leistung heisst Entschädigung des anderen Elternteils (EAE).

MSE und EAE werden durch die EO abgewickelt und auch über dieselben Beiträge wie die EO finanziert. Ebenfalls auf diesem Weg abgewickelt wird die Betreuungsentschädigung (BUE), die die Eltern untereinander aufteilen können, wenn ein Kind infolge eines Unfalls oder einer Krankheit eine schwere gesundheitliche Beeinträchtigung erlitten hat und einen erhöhten Bedarf an Begleitung und Pflege hat. Die BUE umfasst maximal 98 Taggelder. Eine Adoptionsentschädigung (AdopE) von maximal 14 Taggeldern erhalten Eltern, die ein Kind unter 4 Jahren adoptieren.

Familienzulagen (FamZ)

Pro Kind erhalten erwerbstätige Eltern monatlich eine Kinderzulage (bis zum 16. Altersjahr) von mindestens 200 Franken oder eine Ausbildungszulage von mindestens 250 Franken (bis zum Abschluss der Ausbildung, längstens bis zum 25. Altersjahr). Die Kantone können höhere Ansätze sowie Geburts- oder Adoptionszulagen vorsehen. Die Auszahlung der FamZ erfolgt durch die Arbeitgeberin.

Finanziert werden die FamZ durch Beiträge der Arbeitgebenden sowie Selbständigerwerbenden.

Arbeitslosenversicherung (ALV)

Die Arbeitslosenversicherung (ALV) deckt den Erwerbsausfall mit Taggeldern (Arbeitslosenentschädigung), wenn eine angestellte Person ihre Arbeit verliert, und unterstützt sie in der Suche nach einer neuen Anstellung. Selbständigerwerbende sowie Personen in arbeitgeberähnlicher Stellung (Firmeneigentümerinnen, Geschäftsführer) profitieren nur sehr eingeschränkt von Leistungen der ALV. Zusätzlich zur Arbeitslosenentschädigung (ALE) richtet die ALV auch Kurzarbeits-, Schlechtwetter- und Insolvenzentschädigungen aus.

Finanziert wird die ALV mit Beiträgen der Arbeitgebenden und Arbeitnehmenden (sowie für bestimmte Leistungen durch Steuermittel).

Überbrückungsleistungen (ÜL)

Arbeitslose, die nach dem 60. Geburtstag von der Arbeitslosenversicherung ausgesteuert werden und kein ausreichendes Einkommen mehr finden, können bis zur Pensionierung Überbrückungsleistungen (ÜL) erhalten. Die ÜL sichern die Existenz und werden ähnlich berechnet wie Ergänzungsleistungen. Die ÜL werden durch Bundesgelder (Steuermittel) finanziert.

Wissen zu den Sozialversicherungen

Einfach zugängliches Wissen bieten die Ausgleichskassen in Broschüren zu den einzelnen Sozialversicherungen. Die Informationen können nach Versicherungszweig oder nach Lebenssituation gesucht werden. ahv-iv.ch

Was es für Ausländerinnen und Ausländer zu beachten gilt, die in die Schweiz einreisen, ist in der Broschüre «Soziale Sicherheit in der Schweiz» zusammengefasst.

Jährlich aktualisierte Sozialversicherungsinformationen

Jedes Jahr überarbeitet und mit den neusten Zahlen aktualisiert, bietet das «Jahrbuch Sozialversicherungen» umfassende Informationen zu den Sozialversicherungen.

Umfassendes Sozialversicherungswissen

Für Fachleute, die sich vertieft mit den Sozialversicherungen befassen, ihre Funktionsweise verstehen und bis ins Detail ergründen wollen, ist der «Leitfaden Schweizerische Sozialversicherungen» das richtige Lehrmittel und Nachschlagewerk.

Was passiert, wenn …?

«Sozialversicherungen in der Schweiz» orientiert sich an unterschiedlichen Lebenssituationen von der Geburt über einen Unfall bis zur Pensionierung und gibt detailliert Auskunft darüber, welche Sozialversicherung in welcher Situation zum Zug kommt.

Unfallversicherung (UV)

In der obligatorischen Unfallversicherung (UV) nach UVG sind alle Arbeitnehmenden durch ihren Arbeitgeber gegen Unfälle und Berufskrankheiten versichert. Selbständigerwerbende können sich freiwillig versichern. Die UV übernimmt die Kosten für Heilbehandlungen und richtet Taggelder oder Renten im Falle eines Arbeitsunfalls aus und ist für Prävention zuständig. Die Unfalldeckung gilt auch für Nichtberufsunfälle, sofern Mitarbeitende mehr als 8 Stunden pro Woche für eine Arbeitgeberin arbeiten. Die Unfallversicherung ist nur im Zusammenhang mit einer Berufstätigkeit obligatorisch. Für die Heilbehandlung von Unfallfolgen von Nichterwerbstätigen sowie Freizeitunfälle von Personen, die weniger als 8 Stunden pro Woche arbeiten, kommt die obligatorische Krankenversicherung auf.

Arbeitgebende können freiwillig Zusatzversicherungen (UVG-Z) für ihre Mitarbeitenden abschliessen. Diese decken zusätzliche Leistungen ab, die über die Grundversorgung hinausgehen, wie Lohnbestandteile über dem nach UVG maximal versicherten Verdienst, bessere Unterbringung im Spital, alternative Heilmethoden oder die Deckung von Risikosportarten.

Die Prämien für die Berufsunfallversicherung bezahlt der Arbeitgeber, die Prämien für die Nichtberufsunfall-Versicherung darf den Angestellten vom Lohn abgezogen werden, viele Unternehmen beteiligen sich aber freiwillig auch an diesen Prämien. Selbständigerwerbende bezahlen ihre Prämie selbst.

Krankentaggeldversicherung (KTG)

Arbeitgebende sind gesetzlich verpflichtet, im Fall von krankheitsbedingter Arbeitsunfähigkeit den Lohn für eine begrenzte Zeit weiter zu bezahlen. Durch den freiwilligen Abschluss einer Krankentaggeldversicherung (KTG) können sie das eigene finanzielle Risiko der Lohnfortzahlung minimieren und zugleich den Schutz für die Arbeitnehmenden verbessern. In vielen Gesamtarbeitsverträgen (GAV) ist der Abschluss einer KTG vorgeschrieben.

Die Prämien der KTG schuldet der Arbeitgeber der Versicherungsgesellschaft. Häufig wird ein Teil der Prämien den Mitarbeitenden über einen Lohnabzug belastet.

Sozialversicherungen für (fast) alle Risiken

Zusammen bilden all diese obligatorischen und freiwilligen Versicherungen ein Sicherheitsnetz, das die Menschen in der Schweiz in verschiedenen Lebenssituationen schützt, sei es im Alter, bei Krankheit, Unfall, Invalidität oder Arbeitslosigkeit.

Sozialhilfe (SH)

Die Sozialhilfe ist das letzte Auffangnetz der sozialen Sicherheit, aber keine Sozialversicherung. Sie garantiert das Existenzminimum, wenn Bürgerinnen und Bürger nicht in der Lage sind, ein ausreichendes Einkommen zu erwirtschaften, (fast) kein Vermögen haben und keine Sozialversicherung (ausreichend) leistungspflichtig ist. Die Sozialhilfe wird von den Kantonen und Gemeinden geregelt und aus Steuermitteln finanziert.