Die Ausgleichsfonds von AHV, IV und EO werden durch Compenswiss in einer öffentlich-rechtlichen Anstalt des Bunds gemeinsam verwaltet und bewirtschaftet. Ziel der Vermögensverwaltung sind Liquidität, Sicherheit und ein marktkonformer Ertrag. Die Ausgleichsfonds sollen die AHV-Renten für ein Jahr und die Zahlungen der IV sowie der EO für ein halbes Jahr decken können. Das Anlageergebnis bildet zusammen mit dem Umlageergebnis das Betriebsergebnis der jeweiligen Sozialversicherung. Diese werden im April 2025 veröffentlicht.

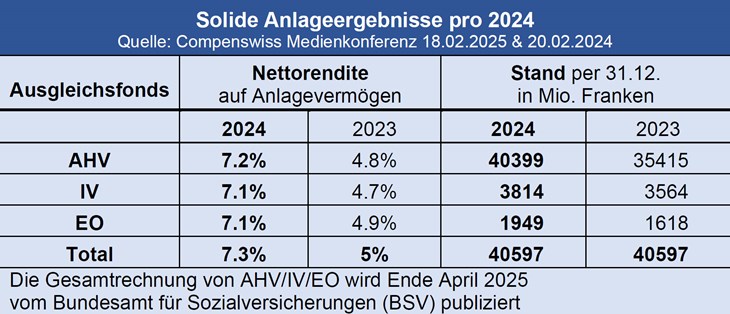

Performance von 7.3%

Am 18. Februar wurden in Bern von Compenswiss die noch nicht revidierten Finanzdaten vorgestellt. Das Anlagevermögen der drei Sozialwerke hat per 31. Dezember 2024 zusammen 46.1 Mrd. Franken betragen. 43.4 Mrd. Franken waren im Marktportfolio angelegt. Das Marktprotfolio besteht aus 16.2% Anleihen und Darlehen in CHF, 37% Anleihen in Fremdwährungen, 28.7% Aktien, 13.8% Immobilien (indirekt), 3.4% Edelmetallen und 1% Geldanlagen. In der Tresorerie wurden die flüssigen Mittel im Umfang von 2.7 Mrd. Franken gehalten.

Mit dem Marktportfolio konnte eine Performance von 10.8% erzielt werden. Die Absicherung der Fremdwährungsrisiken (erfolgt seit 2014) kostete 3.5%, wodurch die effektive Performance auf 7.3% sank. Das ist verglichen mit Pensionskassen, die aufgrund des Kapitaldeckungsverfahrens viel längerfristig investieren können, ein sehr guter Wert.

Was ist der Unterschied zwischen Performance und Ertrag? Eric Breval, der Geschäftsführer von Compenswiss, erklärt dies wie folgt: Ein Ertrag entsteht, wenn Wertschriften teurer verkauft als eingekauft werden. Der Ertrag ist der effektiv erzielte Gewinn. Compenswiss hat aber keine Wertschriften verkauft, der Gewinn ist «nur» in den Büchern. Deshalb wird er als Performance (Nettorendite) bezeichnet.

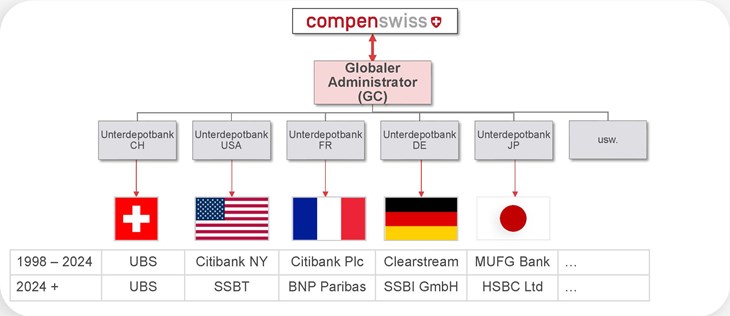

Wechsel des Global Custody

Nachdem die Citibank (gehört zur Citigroup mit Hauptsitz in New York) von 1998 bis 2024 den Global Custody (GC) für den AHV-Ausgleichsfonds stellte, erfolgte im Herbst der Wechsel zur US-Bank State Street (SSBT, Kapital von 40000 Mrd. US-Dollar). Sie schnitt in der internationalen Ausschreibung am besten ab. Die Zürcher Filiale der State Street Bank International GmbH München wird von der Finma beaufsichtigt. Der Aufschrei in den Medien war gross, Compenswiss würde das Geld von AHV-Ausgleichsfonds in die USA geben und nicht mehr selber darüber bestimmen können. «Hä»?

Der GC hat eine rein administrative Funktion: Er verbucht die Transaktionen, wählt die Unterdepotbanken aus, stellt das einheitliche Berichtswesen sicher und berechnet die Performance. Der AHV-Ausgleichsfonds wird durch Compenswiss verwaltet, nicht durch den GC.

Wie verwaltet Compenswiss das Vermögen der Ausgleichsfonds?

Dies geschieht für den AHV-, den IV- und den EO-Ausgleichsfonds gemeinsam. 21.8 Mrd. Franken werden direkt von Compenswiss und 24.3 Milliarden extern verwaltet. Dies in 45 Mandaten plus Tresorie. 19 Mandate (47% des Vermögens) werden intern und 26 (53% des Vermögens) werden extern verwaltet. Das grösste Mandat (Anleihen Schweiz) beläuft sich auf 4.8 Mrd. Franken, das kleinste (Anleihen Emerging Market USD) auf 245 Mio. Franken. Die durchschnittliche Grösse eines Mandats beläuft sich auf 1 Mrd. Franken.

Ein Schweizer Investor kann nicht über eine Schweizer Bank Investitionen im Ausland halten. Dazu bedarf es im betreffenden Land einer Depotbank. Die Depotbank ist nicht die Verwalterin des Vermögens. Sie hat eine rein administrative Rolle. Um alles zum Stichtag zusammenzuführen, braucht es einen globalen Administrator, den GC. Compenswiss hat auch die Depotbanken im Rahmen des turnusgemässen Verfahrens 2024 neu bestimmt, damit auch künftig die besten Gegenparteien für ihn und unsere Gelder sorgen (siehe Grafik).

BSV rechnet in den nächsten Jahren mit Verlusten der Sozialwerke

Manuel Leuthold, Verwaltungsratspräsident der Compenswiss, betont: «Das gute Anlageergebnis im vergangenen Jahr sollte nicht darüber hinwegtäuschen, dass Compenswiss in naher Zukunft gezwungen sein könnte, einen Teil ihres Vermögens schrittweise zu liquidieren, um ihren gesetzlichen Verpflichtungen nachzukommen, wenn die Finanzierungsfragen von AHV und IV nicht rechtzeitig gelöst werden.»

Laut entsprechendem Sozialversicherungsgesetz muss der AHV-Ausgleichsfonds muss mindestens eine, der IV- und der EO-Ausgleichsfonds mindestens eine halbe Jahresausgabe enthalten. Für die EO sieht die Situation gut aus.

Aktuell deckt der AHV-Ausgleichsfonds 109% der Jahresausgaben. Der AHV spielt nicht nur die Demografie schlecht in die Karten – geburtenstarke Nachkriegsjahrgänge kommen in Rente, womit von den verbleibenden Erwerbstätigen deutliche Mindereinnahmen resultieren. Doch Vorsicht: Aus konsolidierter Sicht hatte die AHV Ende 2024 ein Vermögen von 40338.7 Mio. Franken. In der Betrachtung mit 109% wird die IV-Schuld von 10284 Mio. Franken zu diesem Vermögen geschlagen (wie wenn die IV dies jemals zurückzahlen könnte).

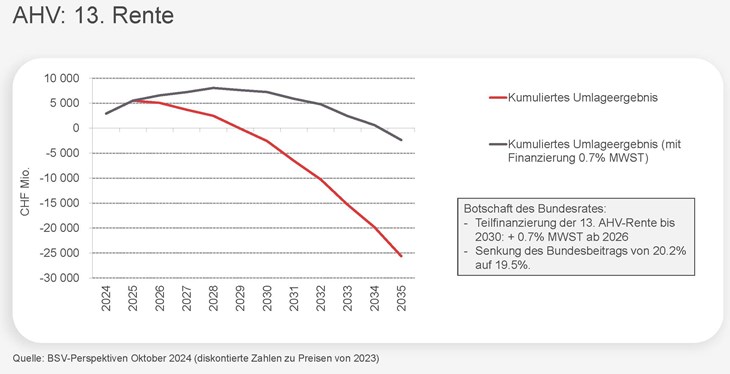

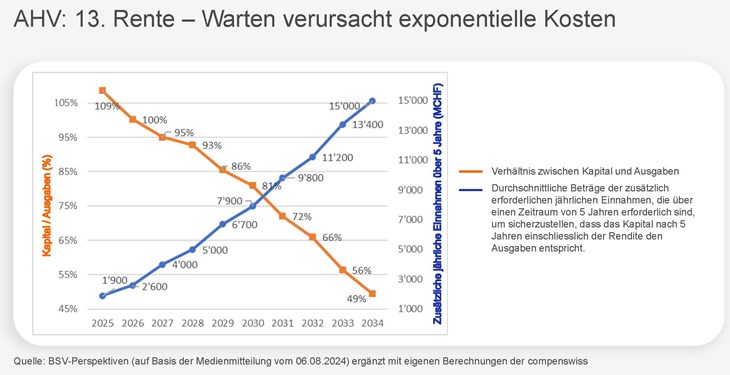

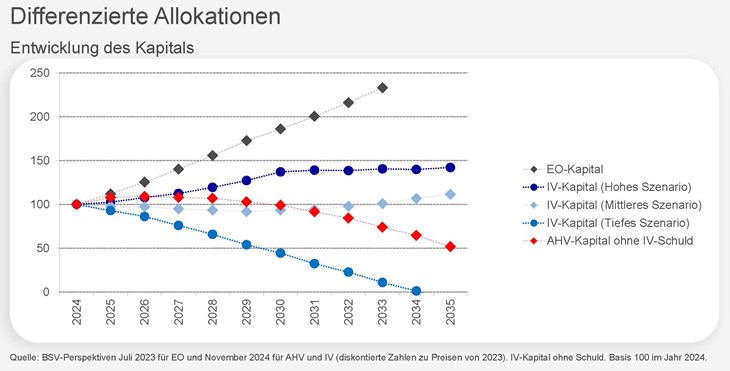

Ab Dezember 2026 wird eine 13. AHV-Rente fällig, deren Finanzierung noch nicht beschlossen ist. Je länger wir mit der Finanzierung zuwarten, desto teurer wird es in den kommenden fünf Jahren den AHV-Fonds wieder auszugleichen (siehe Grafiken). In diesen Kennzahlen ist die Abschaffung der Plafonierung der Ehepaarenten, die im Jahr 2030 rund 3.8 Mrd. Franken zusätzliche Kosten bringen wird, nicht eingepreist.

Schitter sieht es in der Invalidenversicherung (IV) aus. Statt 50% der Jahresausgabe enthält der IV-Fonds nur 35%. Zudem steht er in der AHV mit 10.3 Mrd. Franken in der Kreide, weil das entnommene Geld nicht zurückerstattet werden kann. Stattdessen müssen Schuldzinsen bezahlt werden (jährlich 216 Mio. Franken).

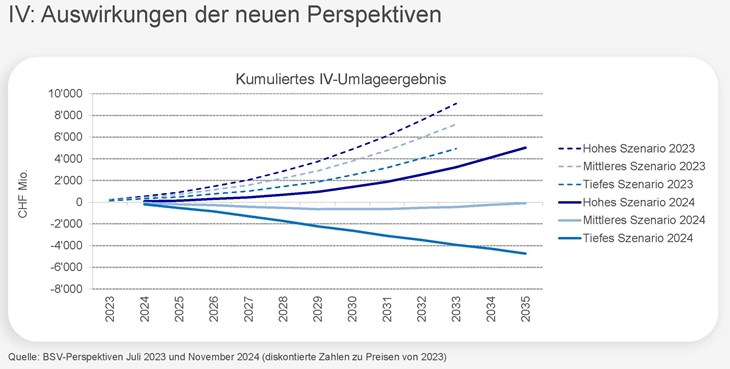

Die Szenarien des Bundesamts für Sozialversicherungen (BSV) für die Entwicklung der IV sehen, speziell ob der ernsthaften psychischen Probleme vieler junger Leute, düster aus (siehe Grafik). Eric Breval teilt die Auffassung, dass der IV-Fonds in wenigen Jahren leer sein könnte, wenn nicht sofort einnahmeseitig Gegensteuer gegeben wird. Es ist zu vermuten, dass in einem solchen Fall der Bund (Bundestresorie) einspringen müsste. Wenn kein Geld mehr da ist, kann Compenswiss nicht mehr zahlen.

Leutholds Aussage ist deutlich verifiziert. Im Interview hat Breval festgehalten, dass Compenswiss die bisherige Anlagestrategie bis Ende 2025 weiterführen wird. Auf 2026 muss – ohne eine gesicherte Finanzierung der 13. AHV-Rente – die Strategie grundlegend geändert werden. Der Tresorieanteil muss erhöht werden und die Laufzeit von Neuanlagen dem zusätzlich Liquiditätsbedarf angepasst (d.h. verkürzt) werden. Dies führt, auch im Fall guter Kapitalmärke, zu massiv weniger Anlageertrag und damit Zusatzfinanzierung.